بودجه به عنوان سند دخل و خرج دولت نشانگر نحوه اداره یک کشور است؛ بهطوری که اگر بودجه یک کشور در طی سالیان متمادی بررسی و یا با بودجه سایر کشورها مقایسه شود، به اطلاعات مفیدی دست مییابیم. این سند باید طبق اسناد بالادستی نظیر سند چشمانداز و قانون برنامههای توسعه و نیز با توجه به اهداف و صلاحدید سیاسی و اقتصادی و با توجه با شرایط موجود تهیه و تدوین شود و به تصویب مجلس شورای اسلامی برسد. در این متن و با توجه به ارائه لایحه بودجه سال ۱۴۰۰ در چند روز گذشته، نگاهی گذرا همراه با تحلیلی مختصر از این لایحه خواهیم داشت.

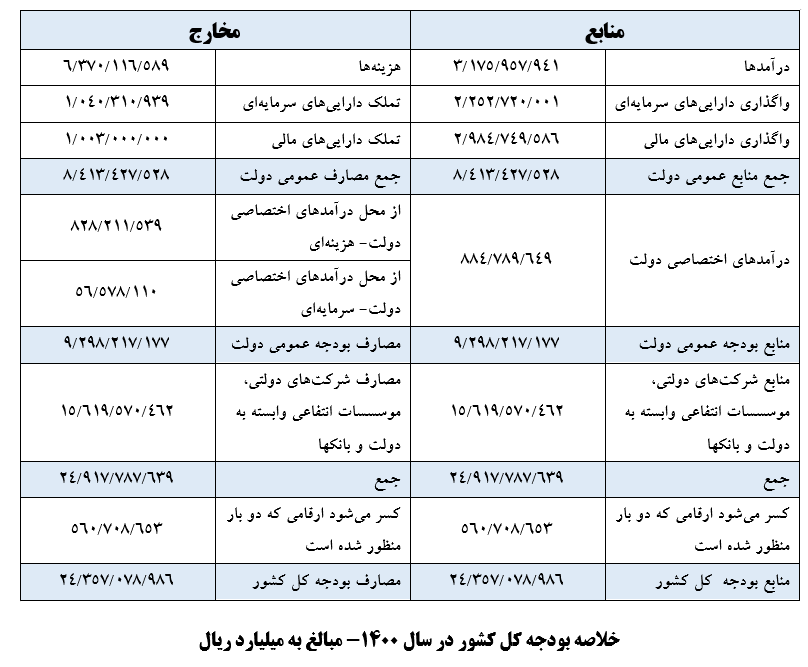

لایحه بودجه سال ۱۴۰۰ از حیث منابع و مصارف نسبت به سال ۱۳۹۹ با رشد مثبت ۲۰.۲ درصدی تقریبا ۲ هزار ۴۳۵ میلیارد تومان پیشبینی شده است که مقدار دقیق آن را به همراه اجزای تشکیلدهنده، در جدول زیر مشاهده مینمایید.

دولت در بودجه سال آتی، درآمدی به اندازه ۳۱۷ هزار میلیارد تومان پیشبینی کرده که ۱۰% نسبت به سال جاری بالا رفته است و بالغ بر ۲۴۱ هزار میلیارد تومان آن یعنی ۷۸% را درآمدهای مالیاتی تشکیل میدهند که این رقم در حدود %۲۱ نسبت به امسال رشد داشته است. مالیاتهای لایحه بودجه سال ۱۴۰۰ به ترتیبِ مبالغ، از بیشتر به کمتر شاملِ مالیات بر کالا و خدمات، مالیات بر اشخاص حقوقی، مالیات بر درآمد، مالیات بر ثروت و مالیات بر واردات است. سایر درآمدها نیز در لایحه بودجه ۱۴۰۰ نسبت به بودجه امسال ۱۷% کاهش داشته است. هزینهها در بودجه ۱۴۰۰ نیز با رقم ۶۳۷ هزار میلیارد تومان که بخش عمده آن را حقوق و دستمزد کارکنان در بر میگیرد، رشدی برابر با ۴۶% را نسبت به رقم مشابه امسال نمایش میدهد. باید گفت که همین حقوق و دستمزد ۲۵% افزایش داشته است. با یک حساب و کتاب ساده متوجه میشویم کسری تراز عملیاتی بودجه سال آینده ۳۱۹.۴ هزار میلیارد تومان است که نسبت به رقم مشابه آن در سال جاری ۱۴۷.۲ هزار میلیارد تومان بود. این افزایش کسری اصلا خوب نیست چراکه باید از طریق واگذاری داراییهای مالی و سرمایهای دولت تامین شود و از آنجا که خالص داراییهای سرمایهای بالغ بر ۱۲۱ هزار میلیارد تومان است؛ بخش بیشتر این کسری باید با استقراض تامین مالی شود.

در مورد هزینه طرحهای عمرانی دولت در این بودجه که با عنوان تملک دارایی سرمایهای از آن یاد میشود، عدد ۱۰۴ هزار میلیارد تومان پیشبینی شده است و نشانگر حدود ۱۸ درصد افزایش در رقم مشابه امسال است. در ضمن ۱۰۰ هزار میلیارد تومان هم برای بازپرداخت تعهدات مالی دولت و بازپرداخت اوراق مالی سررسید شده در نظر گرفته شده است.

هدفمندی یارانهها و وابستگی به نفت

منابع طرح هدفمندی یارانهها نیز ۲۶۷ هزار میلیارد تومان است که باید بخشی از آن با فروش نفت تامین مالی شود. اما در بودجه ،۱۴۰۰ طبق بند اول تبصره ۱۴ لایحه بودجه ، با وجود خبر خوش حذف سه دهک بالای درآمدی از فهرست یارانه بگیران و صرفهجویی در این زمینه با خبر بد افزایش درآمدهای حاصل از فروش و صادرات نفت به ۱۲۰ هزار میلیارد تومان روبرو هستیم. این در حالی است که در سال ۱۳۹۹، سقف درآمد نفتی چیزی در حدود ۵۷ هزار میلیارد تومان بود که اگر به منابع عمومی بودجه تقسیم میشد، یکی از راههای محاسبه میزان وابستگی به درآمد نفت به حساب میآمد که درحدود ۱۰% در سال جاری بود. اما این رقم برای سال ۱۴۰۰ در حدود ۱۵% میشود. همچنین دولت در لایحه بودجه سال ۱۴۰۰ کل کشور، سهم صندوق توسعه ملی را از منابع حاصل از صادرات نفت و میعانات گازی و خالص صادرات گاز طبیعی ۷۵.۵ هزار میلیارد تومان در نظرگرفته و این سهم را بدون تغییر نسبت به قبل، ۲۰% تعیین نموده است. این در حالی است که طبق قانون برنامه ششم توسعه، سهم این صندوق از درآمدهای یادشده باید به ۳۸% میرسید. در واقع دولت با این کار به نوعی ۱۸% از سهم این صندوق را قرض گرفته است، سهمی که متعلق به نسلهای آتی است.

بیتوجهی مجلس به اصلاح بودجه شرکت های دولتی

رشد بودجه عمومی دولت در سال ۱۴۰۰ نسبت به امسال معادل ۴۳% و رشد بودجه شرکتهای دولتی، موسسسات انتفاعی وابسته به دولت و بانکها نسبت به سال جاری ۸.۷% بوده است. همچنین نسبت بودجه عمومی دولت به تولید ناخالص داخلی در سال ۹۹، معادل ۱۷% بود که در بودجه حاضر به ۲۲% میرسد. در کل حدود ۲۸% بودجه کشور یعنی ۵۶۳.۸ هزار میلیارد تومان را بودجه عمومی و ۷۲% معادل ۱۴۸۳.۹ هزار میلیارد را بودجه شرکتهای دولتی، بانکها و موسسات انتفاعی وابسته به دولت تشکیل میدهند. اینکه گفته میشود در ایران دولت عظیم الجثه است بیشتر ناظر بر بودجه شرکتهای دولتی است که اتفاقا در مجلس شورای اسلامی کمتر به آن ایراد میگیرند و برای اصلاح آن وقت میگذارند.

طرح مجدد اوراق سلف نفتی اینبار در لایحه بودجه ۱۴۰۰

بطور کلی در بودجه ۱۴۰۰ نسبت به سال جاری، اکثر اقلام مهم بودجه افزایشی بودهاند به غیراز سایر درآمدها و فروش اوراق قرضه غیرنفتی که در بودجه سال ۱۴۰۰ کاهش آن را اوراق قرضه نفتی به نوعی جبران کردهاند. این اوراق جدید سبب وابستگی غیرمستقیم بودجه سال آتی و حتی سالیان بعدی به درآمدهای نفتی میشود. چرا که اوراق سلف نفتی طوری طراحی شده که نفت را بطور سلف میفروشد و سود آن بر حسب قیمت نفت در آینده مشخص میگردد. به نظر میرسد دولت با این کار تلاش نموده مردم را به خرید اوراق منتشره خود تشویق کند و علت عدم استقبال کافی از اوراق قبلی را پایین بودن سود اوراق پنداشته است. اما اولین ایراد این عمل تحمیل هزینههای بالا به دولت آتی و بودجه سالهای بعد برای پرداخت اصل و فرع این اوراق است؛ درحالیکه فروش مستقیم نفت لااقل بودجه سال بعد را دچار مشکل نمیکند.

در واقع دولت همانطور که از دولت دهم مقداری کسری بودجه ارث برد، این میراث را به دولت سیزدهم انتقال میدهد، با این تفاوت که این کسری بزرگتر خواهد بود. ایراد دوم نیز این است که یکی از دلایل عدم استقبال مردم از اوراق غیر نفتی فقط نرخ سود پایین آنها نبود، چون جیب بخش زیادی از مردم با افزایش مالیاتها، کاهش درآمدهای کشور به علت تحریم، کاهش پسانداز و درآمد به علت همهگیری کرونا و نوسانات و افزایش قیمت ارز، طلا و سکه و غیره و نیز سقوط بازار سهام خالی شد و حتی با وجود سود مناسب نیز چندان قادر به قرض دادن به دولت نبوده و نیستند.

حتی اگر دولت بخواهد این اوراق را به عنوان یک فرصت سرمایهگذاری جذاب به بانکها بفروشد که از قضا داراییهای منجمد زیادی هم دارند، بهانه خوبی را برای اضافه برداشت از بانک مرکزی و در یک کلام افزایش نقدینگی در کشور فراهم نموده است؛ آنگاه این استقراضها همانند استقراض از بانک مرکزی تورمزا خواهند بود.

گروه ثروتمند و رانتخوار هم به عنوان گروهی خاص تا امکان خرید سهامهای مناسبتر دولت که در بورس فروخته میشوند را دارند، بعید است به خرید اوراق سلف نفتی زیاد روی خوش نشان دهند.

همه اینها درحالی است که شرایط ویژه کشور به ثبات نرخ ارز و کاهش تورم برای کمک به رشد اقتصادی و تولید احتیاج دارد. لذا درمورد محقق شدن اوراق استقراضی دولت و درآمد نفت پیشبینی شده در بودجه سال آتی تردیدهایی وجود دارد؛ از جمله آنکه آیا اوراق یادشده به میزان کافی فروش میروند؟ البته بیآنکه تورم زیادی به وجود آورد.

از طرف دیگر با وجود تحریمها و در هاله ابهام بودن روابط بین ایران و آمریکا و حامیانش و نیز با وجود مشکلات ناشی از همهگیری جهانی کرونا و مشکلات اقتصادی ناشی از آن، آیا تحقق درآمد نفتی و فروش این مقدار نفت ممکن است؟ بسیاری از افراد چنین پیشبینیهایی را در بودجه غیرواقعی و خوشبینانه میپندارند. به عبارت دیگر درباره تحریمها، میزان تحقق درآمد نفتی پیشبینی شده و در نتیجه محقق نشدن درآمدهای گمرکی و مالیاتی مربوط به آن، اما و اگرهای جدی وجود دارد.

لایحه بودجه ۱۴۰۰ بدون اصلاح ساختاری و با خطر ایجاد تورم بیشتر

بطور کلی لایحه بودجه سال ۱۴۰۰، با کسری بالای عملیاتی، رشد مثبت هزینههای عمرانی و نحوه تامین مالی که بیشتر متکی بر استقراض و رشد درآمد نفت است ماهیت یک بودجه تورمی را تداعی میکند. همچنین در این بودجه به اصلاح ساختار بودجه توجه خوبی نشده است. هنوز هم در این بودجه سهم هزینههای جاری و عمرانی و سهم شرکتهای دولتی و موسسات وابسته و در نتیجه تصدیگری دولت بالا است. هنوز هم کاهش سهم درآمد نفتی در بودجه یک اجبار است و نه یک انتخاب؛ مگرنه سقف فروش نفت در بودجه آتی نسبت به امسال افزایش نمییافت و از همه بدتر وابستگی دولت بطور غیرمستقیم با نشر اوراق به درآمدهای نفتی سال آینده گره نمیخورد تا باز هم در ساختار معیوب مصارف بودجه عمومی هزینه شود.

هنوز هم اصلاحات در نظام مالیاتی کامل نشده است تا از فرار مالیاتی ممانعت کند. از طرفی برای بیانضباطیهای مالی و کسری بودجه دولت چارهای اساسی پیدا نشده است بلکه فقط با استقراض، مشکل به آینده موکول شده است و پایداری بدهی و فضای مالی دولت را با مشکل روبرو مینماید. امید است این پشت گوشاندازی از گلوله برفِ کسری بودجههای متمادی، بهمن نسازد.

افزایش ریسک بحران مالی با لایحه بودجه ۱۴۰۰

پیرو مطالب فوق شاید این سوال مطرح شود که چه زمانی میتوان با نشر اوراق اسلامی دولتی اقدام به تامین مالی کرد؟ پاسخ آن است که تا زمانی استقراض ممکن خواهد بود که پایداری مالی دولت و فضای مالی به خطر نیفتند. اگر دولتی ببیند در وضعیت رکودی قرار دارد باید سیاست بودجه پادچرخهای اعمال نماید و سبب بسط اقتصاد و رونق آن شود؛ حالا اگر دچار کمبود منابع است باید ببیند آیا در آینده میتواند درآمدهای کافی کسب کند تا هم کشور را اداره کند و هم اصل و فرع بدهیهای خود را بپردازد، در این صورت اقدام به نشر اوراق قرضه و هزینه نمودن منابع حاصل از فروش آن جهت بسط تولید، هم تورم را کنترل میکند و هم تولید را میافزاید. اما وقتی دولتها به قدر کافی بدهی داشته باشند و باز هم با فروش اوراق اقدام به استقراض نمایند باید نرخهای سود را مدام بالا ببرند و هزینه هرگونه وامگیری در اقتصاد را میافزایند و حتی بخش خصوصی را از مشارکت در فعالیتهای اقتصادی فراری مینمایند. در کشور ما به دنبال تحریم به ویژه از سال ۱۳۹۳ به بعد فضای مالی رو به کاهش گذاشت که این به معنای ریسک بالای بروز بحران مالی و بدهی در کشور است. استقراض با نشر انواع اوراق در بودجه سال ۱۳۹۹، دو برابر سال قبل و شش برابر سال ۱۳۹۳ بوده است. تراز اولیه و کلی بودجه به عنوان معیارهای نوین تراز بوجه از سال ۱۳۹۲ به بعد به علت افزایش استقراض دولت و کسریهای بودجه منفی شده است.

راهکارهایی برای بهبود بودجه

در نهایت پیشنهاد میشود دولت در هزینهها صرفهجویی نموده و انضباط مالی را رعایت نماید و پایههای مالیاتی را در عوض کاهش نرخهای مالیات تصاعدی، افزایش دهد و نیز سیستم مالیاتی را تکامل بخشد تا فرار مالیاتی حداقل شود. متاسفانه در بودجه امسال اینطور نشد. مطالعات جهانی نشان میدهد اثر صرفهجویی دولت در هزینهها و انتقال هزینهها به بخش آموزش و بهداشت وبهبود نظام مالیاتی در بلندمدت اثر مثبت بیشتری نسبت به افزایش مالیات در رشد اقتصادی و خروج از رکود دارند. استفاده از انواع مالیات بر ثروت و عایدی سرمایه نیز قابل توصیه است. در مواردی که سیستم مالیاتی خوب عمل نمیکند گاهی افزایش مالیات فقط رکود را برای کاهش کسری بودجه تعمیق نموده است و کاهش مالیات با ایجاد تورم توانسته کمی اقتصاد را به سمت بهبود حرکت دهد. این سخن سعدی در قرن هفتم هجری بیش از هر زمان دیگری امروز به کار دستاندرکاران تنظیم و بررسی بودجه میآید که: «چو دخلت نیست خرج آهستهتر کن».

آتوسا تقوی

کارشناس ارشد اقتصاد نظری دانشگاه تهران

منابع:

لایحه بودجه سال ۱۴۰۰ کل کشور(۱۳۹۹). ماده واحده و جداول کلان منابع و مصرف و پیوستهای ۱-۴؛ انتشارات سازمان برنامه و بودجه.

لایحه بودجه سال ۱۳۹۹ کل کشور(۱۳۹۸). ماده واحده و جداول کلان منابع و مصرف و پیوستهای ۱-۴؛ انتشارات سازمان برنامه و بودجه.

بررسی لایحه بودجه سال ۱۳۹۹ کل کشور،(دی ماه ۱۳۹۸). بودجه به زبان ساده ، معاونت پژوهشهای اقتصادی. کد مسلسل ۱۶۷۶۳.

Alesina, A., camante, F.R., Tabellini, G. (Sep. 2008). Why is fiscal policy often procyclical? Journal of European Economic Assoc. 6(5). pp1006-1036.

Alesina, A., Favero, C., Giavazzi, F. (2019). Austerity:When it works and whenit dosen`t. Princeton University press.